Ежегодно 21 ноября в России свой профессиональный праздник отмечают сотрудники, без которых не может работать ни одна государственная или коммерческая организация — День бухгалтерии.

История бухгалтерского учёта насчитывает много веков, но в исторической науке по-прежнему нет однозначного мнения, когда именно человек начал профессионально заниматься этим видом деятельности. Записи с вычислениями возрастом более 7000 лет были найдены на раскопках в Месопотамии, а около 4000 лет назад учётная документация велась и персидскими мудрецами. Средиземноморская экспансия Римской империи также требовала чёткого контроля за финансами, о чём повествует, например, такой важный исторический источник как «Деяния божественного Августа» (Res Gestae Divi Augusti). В 820 году мусульманский математик Аль-Хорезми выпустил свой трактат «Аль-джебр» (Краткая книга о восполнении и противопоставлении), подаривший название термину «алгебра». Отцом бухгалтерского учёта в Европе принято считать францисканского монаха Луку Пачоли в 1494 году, опубликовавшего книгу «Сумма арифметики, геометрии, отношений и пропорций» (Summa de arithmetica, geometria, proportioni et proportionalita), включавшую в себя 27-страничный трактат по бухгалтерскому учету «Подробности вычислений и записей» (Particularis de Computis et Scripturis).

В Западноевропейской секции Научно-исторического архива Санкт-Петербургского института истории РАН хранится множество финансовых документов: акты купли-продажи, договоры аренды, банковские чеки, расписки, денежные знаки различных государств и эпох. Однако один комплекс документов из коллекции академика Николая Петровича Лихачёва заслуживает отдельного внимания, так как имеет непосредственное отношение к бухгалтерскому учёту.

Фонд 5, хранящийся в ЗЕС Архива СПбИИ РАН, содержит документы флорентийской торгово-банковской компании Уццано. Компания была основана Аньоло ди Лапо ди Дуччио да Уццано (Agnolo di Lapo di Duccio da Uzzano) в середине XIV века во Флоренции. Знатная тосканская семья Уццано обладала большим влиянием во Флорентийской республике, а её представители часто занимали важные государственные должности, в том числе связанные с финансами. После смерти Аньоло компанию возглавил его сын Антонио (Antonio da Uzzano), сумевший приумножить не только финансовый, но дипломатический капитал семейного предприятия. Одним из наиболее известных представителей рода является Никколо да Уццано (Niccolò da Uzzano), получивший управление компанией в начале XV века. Влиятельный финансист и дипломат, оратор и гуманист Никколо также занимал должность гонфалоньера справедливости и посланника Республики.

Фонд содержит фрагменты торговых книг, черновики торгово-банковских записей, письма и другие материалы компании Уццано. Многие фрагменты торговых книг, написанные с 1364 по 1375 годы, представляют собой первые образцы двойной бухгалтерской записи (la partita doppia). В соответствии с этой системой дебет и кредит располагаются на двух счетах (двух колонках на листе), что обеспечивает контроль общего баланса средств. Особо стоит отметить хранящиеся в этом фонде записную книжку основателя компании Аньоло да Уццано 1363 года и проект решения о сокращении расходов Флорентийской компании, представленный Антонио да Уццано в 1394 году.

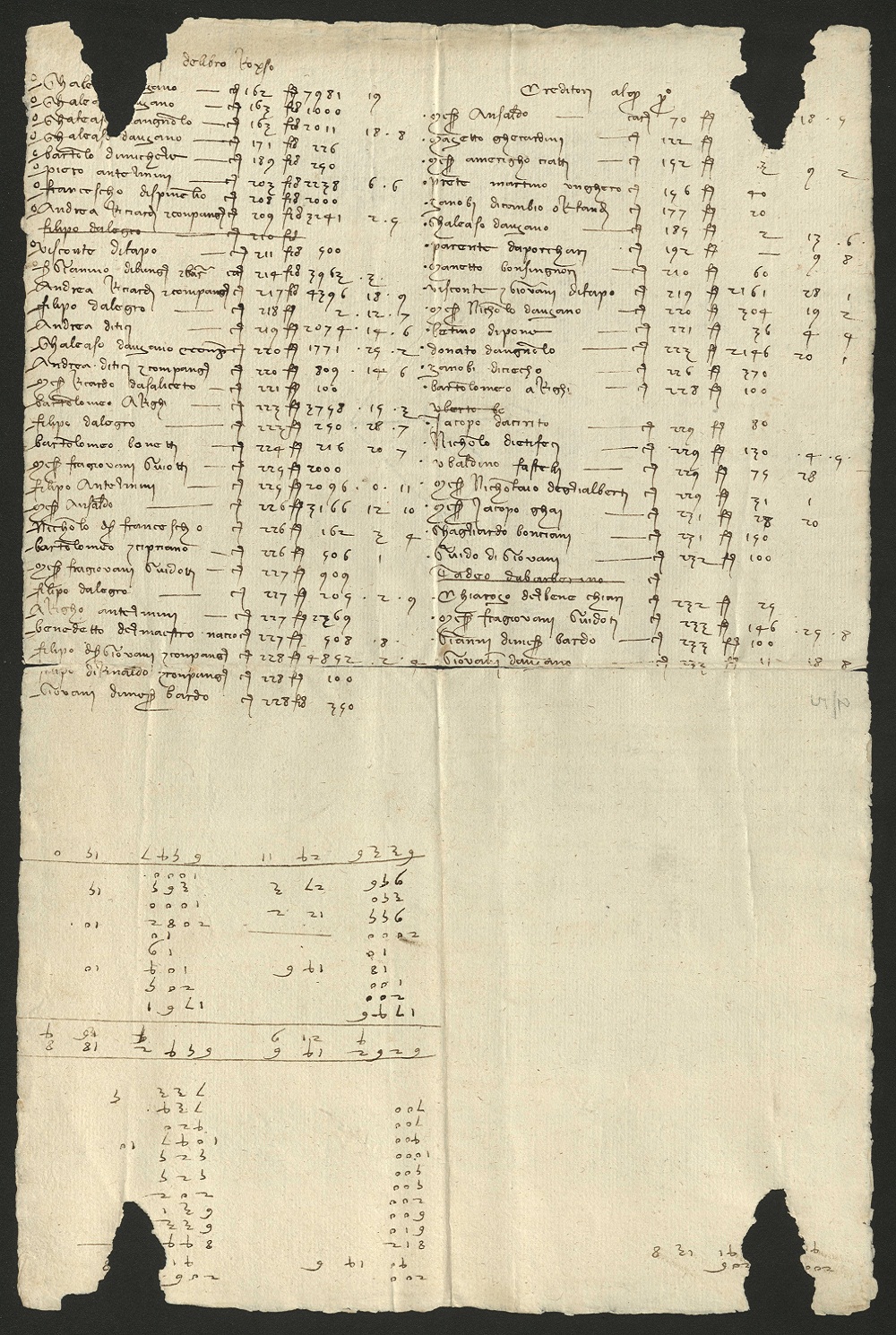

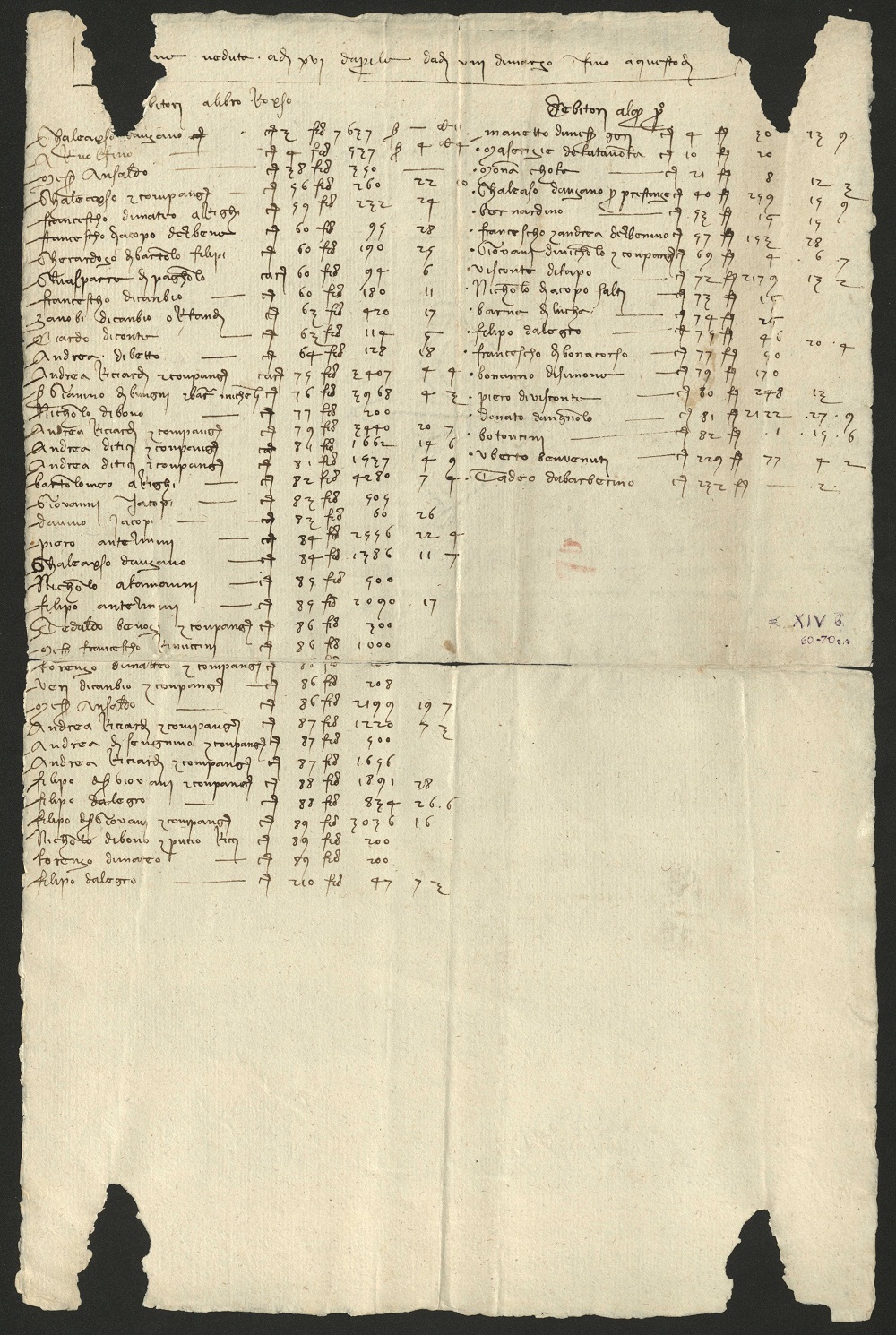

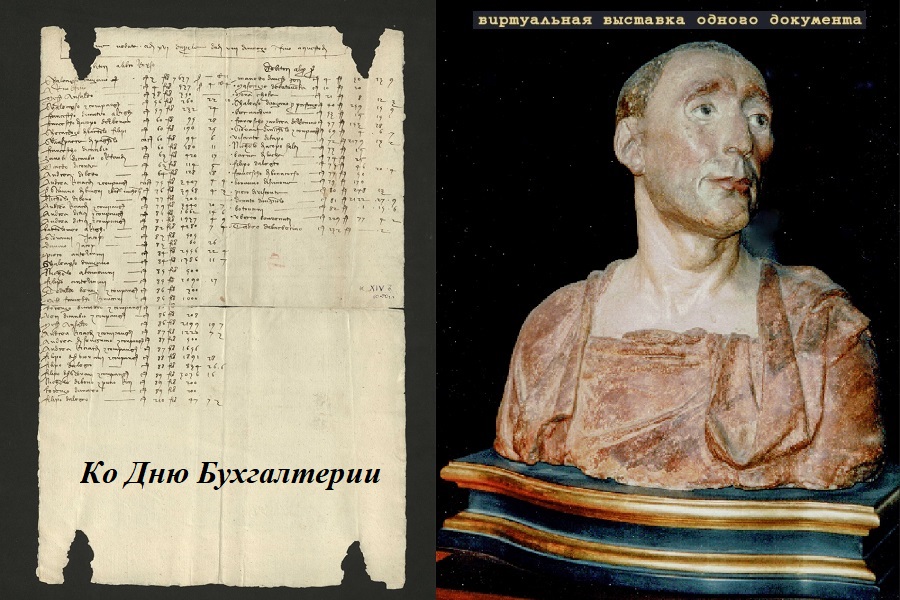

Одним из наиболее ценных документов фонда является фрагмент торговой книги компании Уццано от 1375 года (Архив СПбИИ РАН. ЗЕС. Фонд 5. Карт. 5. Ед. хр. 2). Этот небольшой лист бумаги представляет собой один из первых примеров двойной бухгалтерской записи в Европе. Фрагмент состоит из двух независимых вертикальных столбцов, в который представлены дебит (левый столбец) и кредит (правый). Ниже следует написанная с другого конца листа сводная числовая таблица подсчета общего сальдо.

Долгое время считалось, что двойная система записи, то есть раздельное ведения дебита и кредита, возникла в Венеции в 1380-е годы. Однако знаменитый советский историк Виктор Иванович Рутенбург, с 1951 по 1953 годы заведовавший Западноевропейской секцией Архива ЛОИИ, на основе представленного фрагмента уточнил эту датировку — уже во Флоренции в 1375 году мы видим полноценную, хоть и раннюю форму двойной бухгалтерской записи. На современном этапе изучения проблемы считается, что основные элементы этого явления сформировались уже к середине XIV века, а корни его стоит искать во Флоренции конца XIII века. Стоит отметить, что представленный фрагмент несет черты ранней, еще не устоявшейся системы: из заголовков столбцов очевидно, что сами понятия дебит и кредит ко времени создания рассматриваемого документа еще не до конца сложились. Так, например, столбец с кредитом назван «creditori», то есть «кредиторы», а не «кредит». В то же время левый столбец озаглавлен «Debbio Roxso», то есть «Долг по Красной книге» (Libro Rosso), основного регистра финансовых операций компании (одновременно существовала и копийная книга, называемая Libro Bianco – «Белая книга»).

Документ написан обычным для того времени готическим курсивом, хоть и очень неаккуратным, что, впрочем, объясняется большим документооборотом в компании.

В 2022 году один из документов фонда Уццано, также представляющий собой фрагмент торговой книги, был отреставрирован в Лаборатории консервации и реставрации документов.

Текст виртуальной выставки и цифровые копии документов подготовил И.Д. Травин, младший научный сотрудник Научно-исторического архива СПбИИ РАН и ответственный хранитель Западноевропейской секции. Фотографирование документов до прохождения ими реставрации выполнено Ю.П. Баскаковой, младшим научным сотрудником СПбИИ РАН. При подготовке виртуальной выставки были использованы материалы проекта «История письма европейской цивилизации» (автор описания документа: к.и.н. А.А. Вовин, старший научный сотрудник СПбИИ РАН).

В оформлении виртуальной выставки использовано изображение бюста Никколо да Уццано работы Донателло (ок. 1432 года) из Музея Барджелло во Флоренции.

© При перепечатке или использовании материалов виртуальной выставки указание в качестве источника информации Санкт-Петербургский институт истории РАН и авторство составителя материала обязательно.

Архив СПбИИ РАН. ЗЕС. Фонд 5. Карт. 5. Ед. хр. 2, 11.